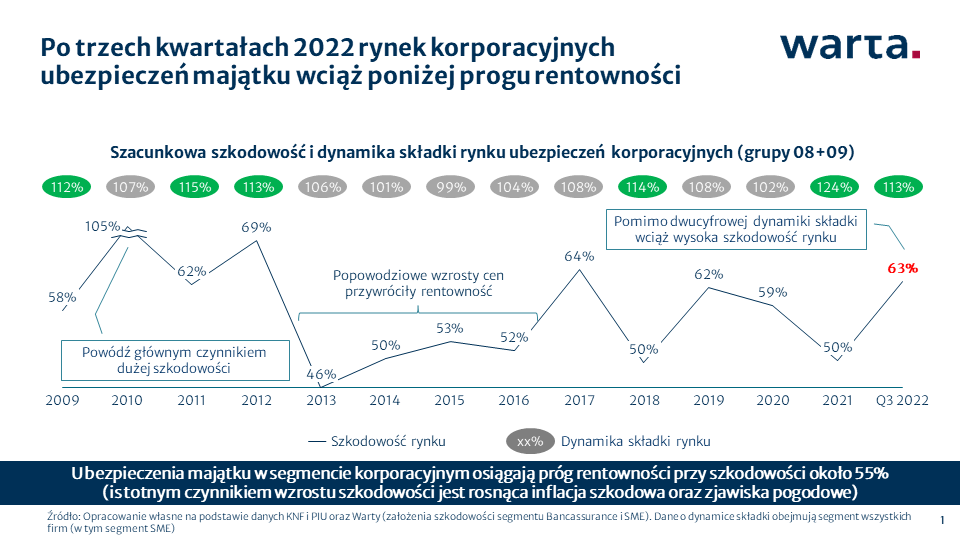

Miniony rok w obszarze korporacyjnych ubezpieczeń mienia (grupy 8+9) nie był łatwy z perspektywy rentowności. Zaczęło się od trudnego pierwszego kwartału, w którym wysoką szkodowość (szacujemy ją na 71%) spowodowały głównie gwałtowne zjawiska atmosferyczne (wichury w styczniu i w lutym). Drugi i trzeci kwartał były mniej szkodowe (odpowiednio 63 i 61%), ale wciąż poniżej progu rentowności. Narastająco po trzech kwartałach 2022 roku szacunkowa szkodowość korporacyjnych ubezpieczeń mienia wyniosła 63%.

Tak jak już wcześniej wielokrotnie wskazywaliśmy, w naszej ocenie granicą rentowności w korporacyjnych ubezpieczeniach majątku jest szkodowość około 55% – może to się nieco różnić między poszczególnymi towarzystwami ubezpieczeniowymi (ze względu na różne konstrukcje programów reasekuracyjnych) oraz poszczególnymi latami (ze względu na wielkość i rodzaj poszczególnych szkód oraz udział reasekuratorów w szkodach).

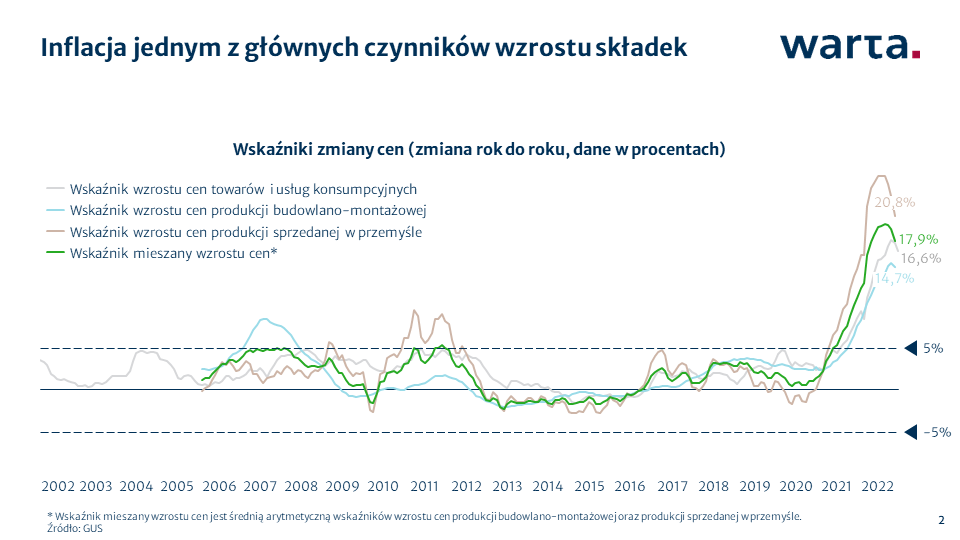

Warto zauważyć, że w drugim i trzecim kwartale nie mieliśmy do czynienia z dużą liczbą gwałtownych zjawisk atmosferycznych. W związku z tym nasuwa się wniosek, że to najprawdopodobniej inflacja (wzrost wartości szkód) była głównym czynnikiem wysokiej szkodowości (i to pomimo dwucyfrowej dynamiki składki zarówno w 2021 jak i w trzech kwartałach 2022).

Obserwując aktualne wskaźniki wzrostów cen widzimy pierwsze oznaki spowolnienia tempa wzrostu cen. Należy jednak pamiętać, że:

- jest to częściowo efekt bazy (aktualne wzrosty cen odnoszą się już do cen z końca 2021 roku, gdy np. wskaźnik mieszany wzrostu cen wynosił już 11%);

- spadek inflacji oznacza wolniejsze wzrosty cen (a nie ich redukcję).

Obserwując inflację, a w szczególności jej skumulowane dwuletnie efekty, warto pamiętać o rosnącej luce ubezpieczeniowej w przypadku mienia ubezpieczonego w wartościach księgowych brutto oraz mienia z nieaktualizowanymi wartościami odtworzeniowymi. W tym kontekście przypominamy o narzędziu, jakie udostępniliśmy na Portalu dla Brokera , czyli o kalkulatorze wartości odtworzeniowych obiektów budowlanych oraz możliwości zniesienia zasady proporcji (więcej szczegółów znajdziecie w artykule „Jak wyeliminować zasadę proporcji”.

Nota metodologiczna: KNF co kwartał publikuje dane, dotyczące wyników technicznych (czyli rentowności) poszczególnych grup ubezpieczeniowych dla całego rynku. Dane te obejmują wszystkie segmenty klientów (brak rozróżnienia na segmenty detaliczny, SME czy korporacyjny). Niemniej na podstawie dostępnych danych KNF (o rentowności, o ubezpieczeniach mieszkań oraz bancassurance) oraz wewnętrznych danych Warty od kilku lat systematycznie szacujemy rentowność grup 8+9 (czyli ubezpieczeń majątku) dla samego segmentu korporacyjnego. Powyższe dane przedstawiają właśnie rentowność segmentu ubezpieczeń majątku klientów korporacyjnych.

Jeżeli interesują Was dodatkowe informacje bądź macie jakieś sugestie prosimy, o kontakt z Pawłem Pawlikiem (pawel.pawlik@warta.pl).