Największe projekty budowlano-montażowe bardzo często wymagają zastosowania szerszego zakresu ochrony, niż „monachijski” rynek kontynentalny. Czerpiąc np. z rynku londyńskiego, na którym często trafiamy na londyńskie klauzule z 1 Lime Street. Moglibyśmy postawić tu pytanie: czy w Warszawie robią tak jak w Londynie? Jak to często bywa, odpowiedź jest jedna: to zależy. Dlaczego? Zacznijmy od teorii.

LEG/DE, czyli standardy londyńskie

W większości OWU CAR/EAR stosowanych na naszym rynku, gdy dochodzimy do podstawowych wyłączeń, na pierwszym miejscu znajdziemy:

- koszty naprawy, wymiany wadliwego materiału lub złego wykonawstwa – dla obiektu budowlanego;

- szkody spowodowane błędami materiałowymi lub złym wykonawstwem (nie dotyczy błędów montażowych) – dla obiektu montażowego;

- szkody spowodowane błędami projektowymi dla obu typu obiektów.

To podstawowy zakres pokrycia, który - jak to w ubezpieczeniach inżynieryjnych - zmieniany jest klauzulami. Mamy zatem kolejny krok w budowaniu zakresu ochrony ubezpieczeniowej tj. klauzule 115 i 200 którymi, poza włączeniem odpowiedzialności za szkody spowodowane błędami projektowymi, włączamy dla obiektu montażowego szkody spowodowane błędami materiałowymi lub złym wykonawstwem w mieniu wykonanym prawidłowo.

Jednak nadal poza ochroną pozostają koszty wymiany wadliwego materiału lub usunięcia skutków złego wykonawstwa. Takie koszty pokrywa klauzula ubezpieczenia kosztów naprawy lub wymiany wadliwego materiału i złego wykonawstwa (FP faulty part).

Porównanie OWU i LEG

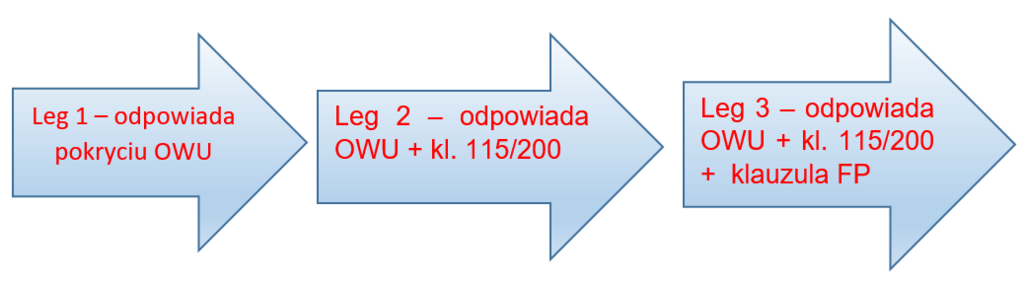

W standardzie londyńskim stosowane jest odpowiednie wyłączenie LEG (London Engineering Group), które w uproszczeniu można porównać z OWU:

Leg 1 – odpowiada pokryciu OWU

Leg 2 – odpowiada OWU + kl. 115/200

Leg 3 – odpowiada OWU + kl. 115/200 + klauzula FP

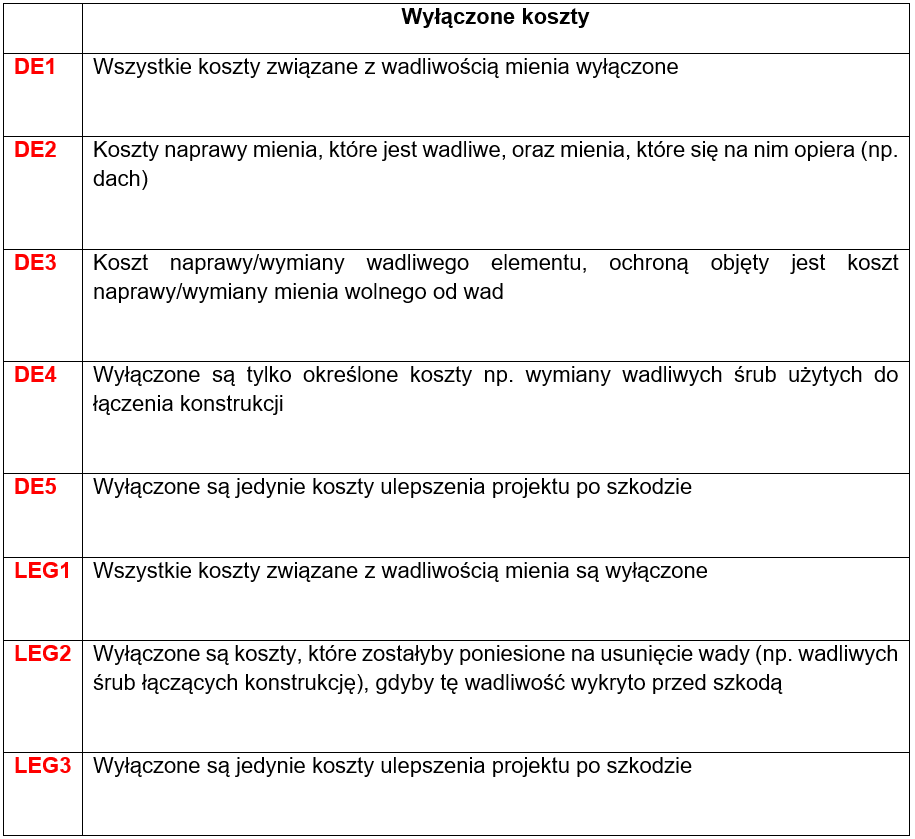

Rynek londyński stosuje również klauzule DE (CAR Group), które zostały wymienione w poniższej tabeli. Są one jednak stosowane zdecydowanie rzadziej niż klauzule LEG, dlatego porównując rozwiązania polskie i londyńskie, odnosimy się wyłącznie do klauzul LEG.

Na podstawie: „Defects Exclusions” JLT’s Construction Insurance White Paper January 2013

Zasadnicza różnica między podejściem londyńskim i polskim (monachijskim) jest taka, że w Polsce odpowiedzialność FP jest limitowana kwotowo i najczęściej powiązana ze szkodą objętą klauzulami 115/200.

Pokazane wyżej trzy stopnie ochrony dobrze odpowiadają różnorodności kontraktów budowlanych. Standardem jest rozszerzanie ochrony w zakresie LEG 2 i klauzul 115/200, jednak pokrycie FP/LEG 3 dla niektórych projektów, szczególnie energetycznych czy petrochemicznych, może być trudne, kosztowne lub wręcz niemożliwe do uzyskania na rynku ubezpieczeniowym.

Jak widać podejście w Warszawie i Londynie jest nieco inne, często tam, gdzie w Londynie oferują jedynie LEG2, my gotowi jesteśmy zaoferować FP (choć z limitem).

Tak jak wskazaliśmy wcześniej, tego typu specjalistyczne rozwiązania są poszukiwane głównie przy realizacji największych projektów, związanych na przykład z budową bloków energetycznych, instalacji przemysłowych czy dużych inwestycji infrastrukturalnych.

W powyższym opisie przedstawiliśmy tylko ogólny mechanizm działania ochrony ubezpieczeniowej bazującej na klauzulach LEG i DE w połączeniu z klauzulami monachijskimi.

W przypadku pytań związanych z bardziej szczegółowym stosowaniem tych klauzul, zapraszamy do kontaktu z Jackiem Szewczykiem: Jacek.Szewczyk@warta.pl.