Kwietniowy artykuł „W jakim kierunku będą podążać ceny ubezpieczeń majątku?” był jednym z najczęściej czytanych artykułów na warta.korpo a jego późniejsza publikacja na LinkedIn doczekała się dodatkowo kilku ciekawych komentarzy. W związku z tym postanowiliśmy rozszerzyć analizę perspektywy cen również na inne grupy ubezpieczeń korporacyjnych, a ten artykuł jest rozszerzeniem i aktualizacją wspomnianej, kwietniowej publikacji.

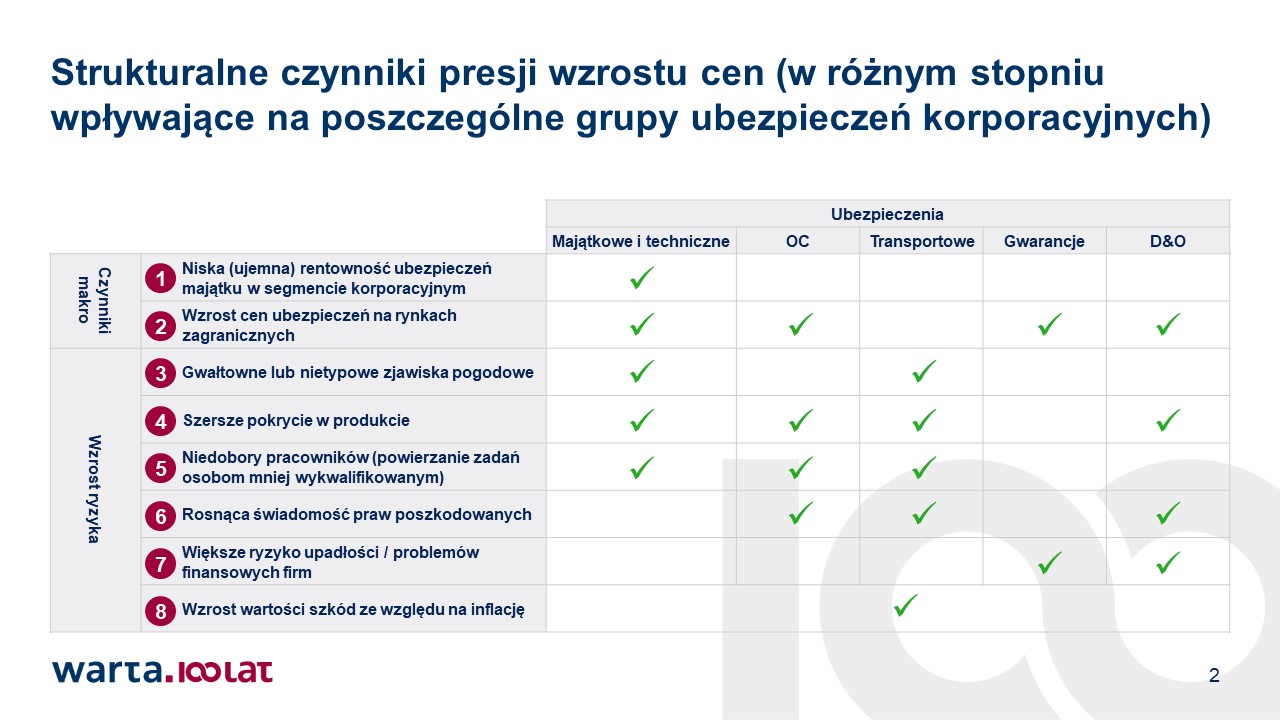

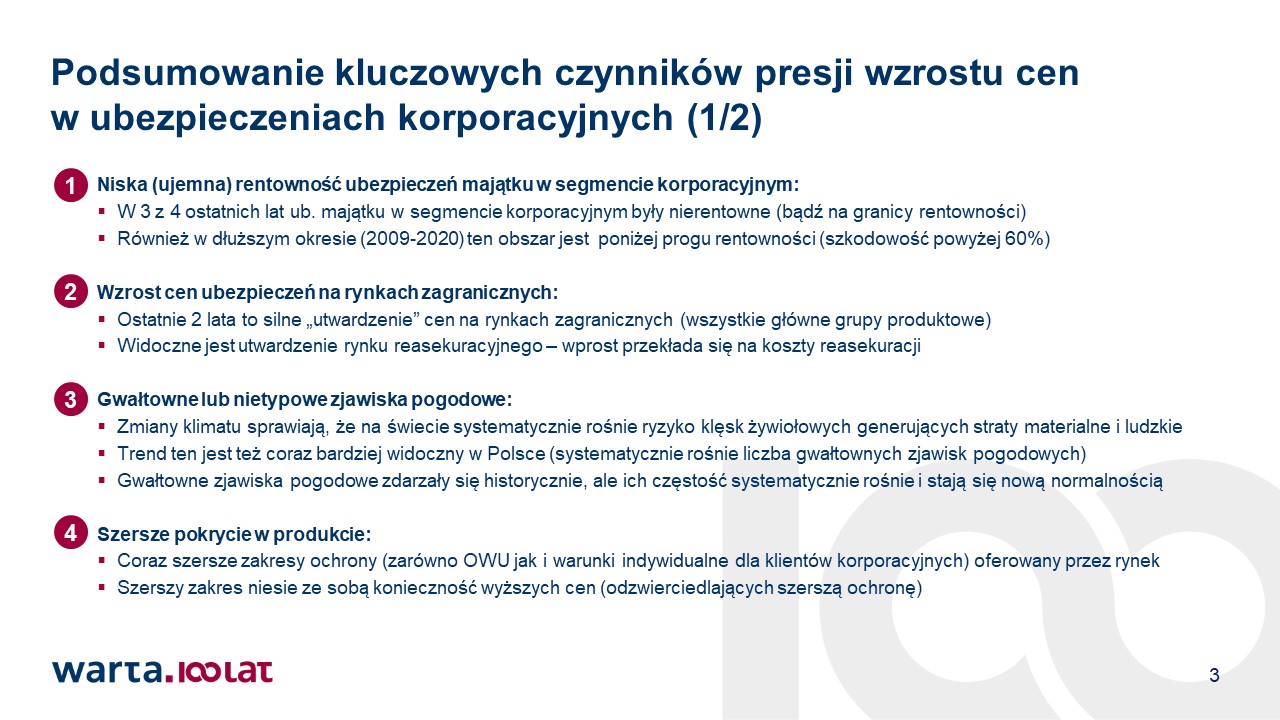

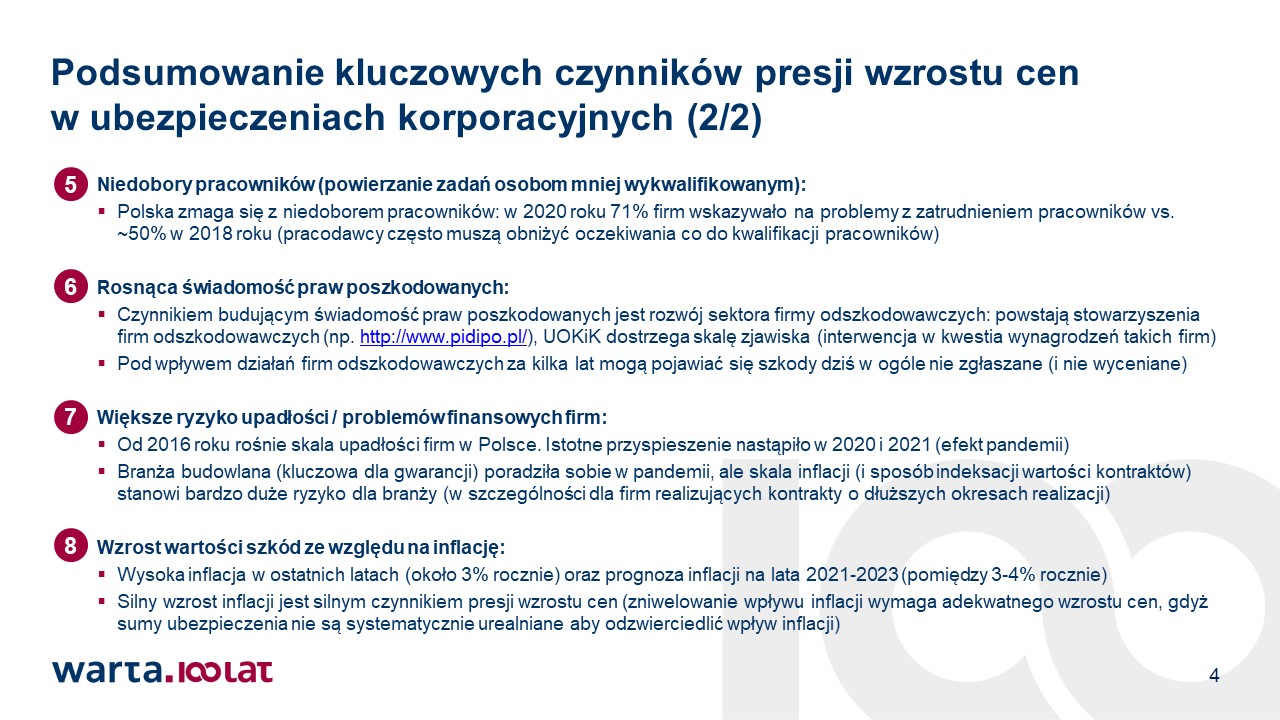

W zamieszczonej poniżej prezentacji wyszczególniliśmy 8 kluczowych, strukturalnych czynników tworzących presję wzrostu cen w ubezpieczeniach korporacyjnych. Czynniki te w różnym stopniu oddziałują na ich poszczególne grupy. Każdy z tych czynników jest szczegółowo przeanalizowany w poniższej prezentacji. Dodatkowo dwa z nich (Gwałtowne lub nietypowe zjawiska pogodowe oraz Wzrost wartości szkód ze względu na inflację), ze względu na ich wagę oraz powszechny wpływ niemal na wszystkie grupy produktowe, zostały skomentowane nieco szerzej w poniższych akapitach.

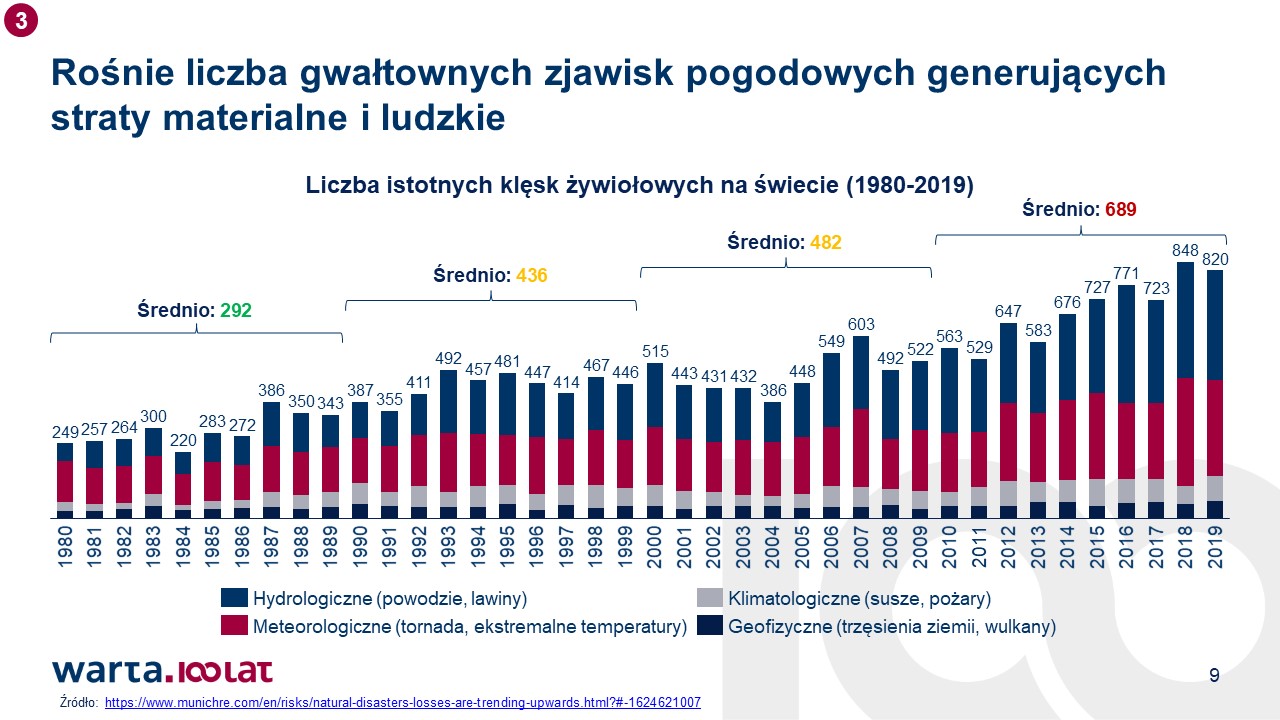

Gwałtowne lub nietypowe zjawiska pogodowe

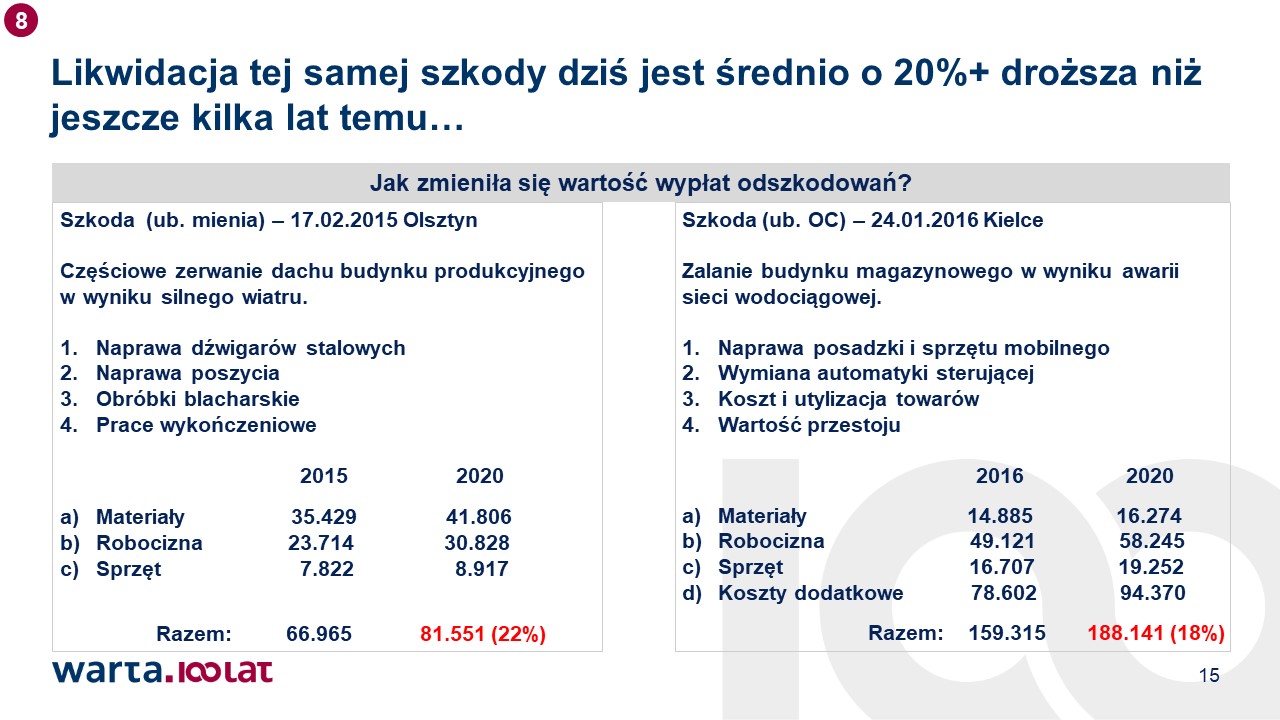

Ten czynnik wzrostu ryzyka w ubezpieczeniach korporacyjnych przytaczaliśmy już w kwietniowym artykule. Wówczas jeden z komentarzy, jaki pojawił się w kontekście tego artykułu na LinkedIn bagatelizował te kwestię argumentując, że takie zjawiska zawsze były i nie ma w tym nic nowego. Oczywiście jest to prawda, ale nie chodzi tu o samo występowanie tych zjawisk, ale o to, jak często się one zdarzają (również z jaką intensywnością). Jednoznacznie widać, że rośnie liczba gwałtownych zjawisk pogodowy zarówno na świecie, jak i w Polsce (dane potwierdzające przytoczoną tezę znajdziecie na stronach 9 i 10 poniższego materiału).

Ostatnie dni i tragiczne wydarzenia w Niemczech (najbardziej dotkniętych nagłą powodzią), Belgii, Holandii, Szwajcarii i Francji niestety pokazały nam bardzo wyraźnie, z jakim ryzykiem mamy do czynienia. Gwałtowność ostatnich ulew i powodzi u naszych zachodnich sąsiadów była niebywała. W wyniku zaledwie dwudniowych ulew (14-15 lipca) zginęło około 200 osób! Dla porównania w powodzi „tysiąclecia” z 1997 roku zginęło 114 osób (w tym 56 w samej Polsce).

Bardzo ciekawa analiza i wyjaśnienie naukowe, skąd pojawiły się tak gwałtowne ulewy i powodzie, zostały przedstawione w artykule Dlaczego Niemcy zalała powódź, a Polskę ledwie podtopiło z Gazety Wyborczej z 19 lipca 2021 roku. Polecamy lekturę tego tekstu, a poniżej przytaczamy krótki fragment: W dorzeczu Renu i Mozeli w 1993 r. wystąpiła powódź określana jako „powódź stulecia”. Już w 1995 r. doszło tam do jeszcze większej powodzi. Teraz mamy w tym rejonie powódź największą od 300 lat. Trzy „powodzie stulecia” w ciągu 30 lat w tym samym regionie to chyba wystarczający dowód na to, że zmiany klimatu przyspieszają dramatycznie, a ich pogodowe skutki bywają tragiczne.

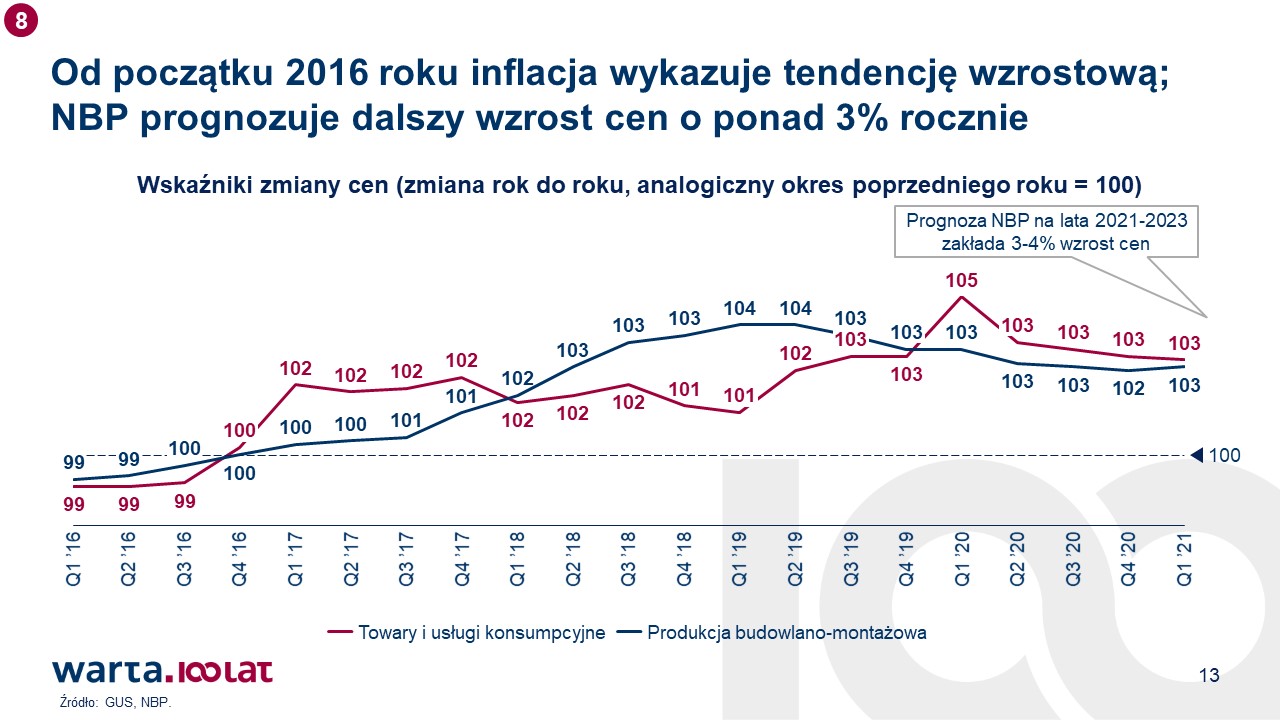

Wzrost wartości szkód ze względu na inflację

Inflacja wydaje się dość oczywistym czynnikiem, który na pierwszy rzut oka nie wymaga dodatkowego komentarza. Ceny produktów i usług rosną – tak samo ceny ubezpieczeń powinny rosnąć. W końcu ubezpieczenie to też produkt.

W zasadzie można nawet stwierdzić, że nie tyle ceny (w rozumieniu stawki) a jedynie wartości składek powinny rosnąć. Wystarczy, że przy stałych stawkach będą systematycznie urealniane sumy ubezpieczenia aby odzwierciedlić wpływ inflacji…

W praktyce sumy ubezpieczenia nie są systematycznie urealniane o wpływ inflacji, a dodatkowo zmiany cen istotne z perspektywy likwidacji szkód mogą nie iść w parze z inflacją adekwatną z perspektywy urealnienie sumy ubezpieczenia. Dla przykładu cena maszyny może być stała na przestrzeni kilku lat, więc nie ma powodu do zwiększenia sumy ubezpieczenia, natomiast koszty jej naprawy kilka lat temu i dziś mogą się różnić diametralnie (np. ze względu na koszt robocizny).

Inflacja (a w szczególności jej wzrost względem wcześniejszych lat) jest szczególnie istotna dla ubezpieczeń z tzw. długim ogonem szkodowym – przede wszystkim ubezpieczeń odpowiedzialności cywilnej. W ich przypadku cena polisy musi uwzględniać fakt, że wiele szkód z okres ubezpieczenia jest zgłaszanych nawet do 5 lat po zakończeniu okresu ochrony. Biorąc pod uwagę prognozy inflacji (~4% w najbliższych latach), wartość tych szkód ze względu na samą inflację będzie o 15-20% wyższa niż wartość szkód, jaka widnieje w historii szkodowej klienta.

Jeżeli interesują Was dodatkowe informacje bądź macie jakieś sugestie prosimy o kontakt z Pawłem Pawlikiem (pawel.pawlik@warta.pl).

W poniższej prezentacji znajdziecie podsumowanie wszystkich strukturalnych czynników wpływających na presję wzrostu cen w głównych grupach produktowych ubezpieczeń korporacyjnych.