Outsourcing pracowników jest stale jedną z istotnych form współpracy w ramach strategii budowania zespołu w wielu firmach. Dlaczego przedsiębiorstwa decydują się na korzystanie z tego typu usług? Kluczowe atuty takiego rozwiązania to:

- oszczędność czasu – proces poszukiwania pracownika na rynku pracy zostaje przeniesiony na podmiot zewnętrzny;

- oszczędność pieniędzy – pracownicy mogą wykonywać zadania tylko w wybranych okresach wzmożonego zapotrzebowania na pracę;

- optymalizacja struktury zatrudnienia – firma może ograniczyć liczbę pracowników administracyjno-kadrowych i szkoleniowych, a z pracowników specjalistycznych korzystać w zależności od faktycznych potrzeb;

- ograniczenie odpowiedzialności – część odpowiedzialności za działania pracownika może zostać przeniesiona na firmę zewnętrzną.

Wraz ze wzrostem popytu na tego typu usługi, na rynku zaczęło pojawiać się coraz więcej podmiotów, które je dostarczają. Jednym z kluczowych elementów funkcjonowania takiej firmy jest dobrze skonstruowane ubezpieczenie OC, które zapewni ochronę od odpowiedzialności cywilnej z tytułu „wynajmu” pracowników.

Co właściwie ubezpieczamy, gdy ubezpieczamy „wynajem pracowników”?

Wszystko zależy od tego, co tak naprawdę kryje się pod pojęciem „wynajmu pracowników”, a raczej co potencjalny ubezpieczony przez to pojęcie rozumie. Sami klienci niestety nie pomagają, nagminnie myląc pojęcia, w szczególności takie jak: leasing pracowniczy, udostępnianie pracowników i outsourcing pracowniczy. Często też – mniej lub bardziej świadomie – faktycznie wykonują inną działalność niż formalnie została przez nich zarejestrowana. W celu właściwego rozpoznania przedmiotu działalności prowadzonej przez potencjalnego ubezpieczonego należy zatem przyjrzeć się istniejącym na rynku formom pozyskiwania i udostępniania pracowników na rzecz podmiotów zewnętrznych i wskazać charakterystyczne dla nich cechy.

Agencja pośrednictwa pracy

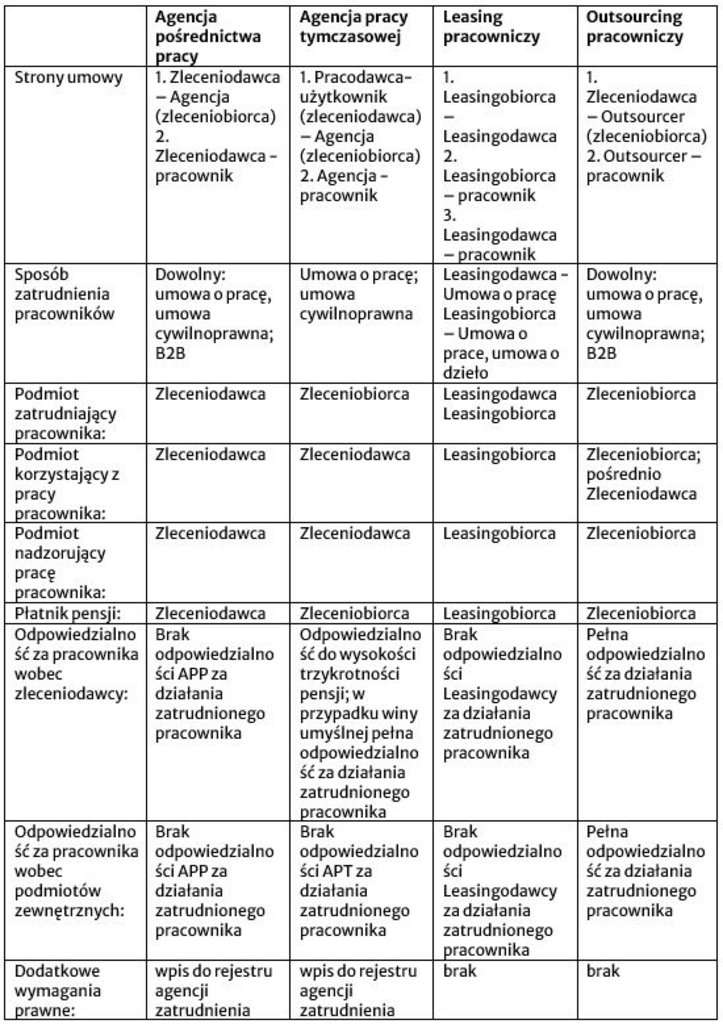

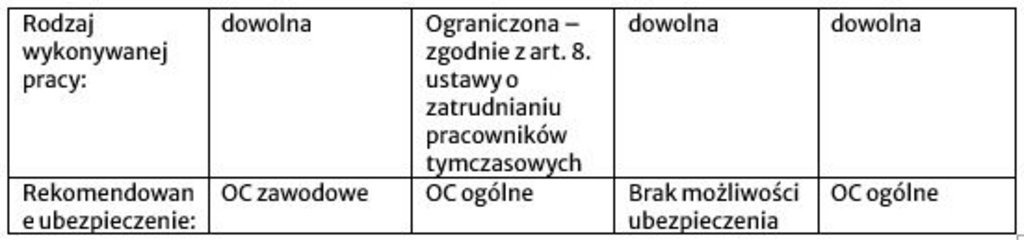

Agencja pośrednictwa pracy (APP) to przedsiębiorstwo wykonujące funkcje agencji zatrudnienia w zakresie wskazanym w Art. 18. ust. 1 pkt 1)-3) Ustawy z dnia 20 kwietnia 2004 r. o promocji zatrudnienia i instytucjach rynku pracy. Działalność ta wymaga wpisu do rejestru podmiotów prowadzących agencje zatrudnienia. Podstawową działalnością APP jest udzielanie pomocy osobom w znalezieniu pracy zarobkowej oraz pracodawcom w pozyskaniu pracowników o poszukiwanych kwalifikacjach zawodowych. Jako firmy pośredniczące APP nie odpowiadają za zatrudnianie pracowników, a co za tym idzie także za szkody, które zatrudniony pracownik może wyrządzić osobie trzeciej czy też samemu pracodawcy. Komercyjnie działające APP (tzw. firmy headhunterskie) działają na podstawie umowy z kontrahentem – firmą poszukującą pracownika. Podstawą roszczeń odszkodowawczych wobec kontrahenta jest zatem najczęściej Art. 471 KC (odpowiedzialność kontraktowa). Ze względu na charakter roszczeń (głównie Czyste szkody majątkowe) najbardziej adekwatnym ubezpieczeniem dla takiego podmiotu będzie odpowiedzialność cywilna zawodowa.

Agencja pracy tymczasowej

Agencja pracy tymczasowej (APT) to drugi popularny rodzaj agencji zatrudnienia, wykonujący funkcje określone w Art. 18. Ust. 1 pkt 4) Ustawy z dnia 20 kwietnia 2004 r. o promocji zatrudnienia i instytucjach rynku pracy. Podobnie jak APP działalność ta wymaga wpisu do rejestru podmiotów prowadzących agencje zatrudnienia. Podstawową działalnością APT jest zatrudnianie pracowników tymczasowych i kierowanie ich do wykonywania pracy tymczasowej na rzecz i pod kierownictwem pracodawcy użytkownika. Co istotne, delegowani pracownicy nie mogą wykonywać pewnych określonych ustawowo prac.

APT łączy z kontrahentem umowa dotycząca udostępniania pracowników. Formalnym podmiotem zatrudniającym pracowników pozostaje jednak APT i jako taka jest odpowiedzialna na szkody wyrządzone przez osobę zatrudnioną. Odpowiedzialność ta została jednak znacząco ograniczona w Art. 19. Ust. 1 Ustawy z dnia 9 lipca 2003 r. o zatrudnianiu pracowników tymczasowych. APT odpowiada za działania pracownika na zasadach i w granicach obowiązujących pracownika zgodnie z przepisami o odpowiedzialności materialnej pracowników. Odpowiedzialność jest więc realnie kształtowana przez Art. 114. KP i ogranicza się jedynie do szkód wyrządzonych pracodawcy-użytkownikowi. Za szkody wyrządzone osobom trzecim odpowiada natomiast sam pracodawca-użytkownik, na rzecz i pod kierownictwem którego pracownicy faktycznie wykonują pracę.

W przypadku ubezpieczania odpowiedzialności cywilnej APT należy szczególnie zwracać uwagę na wysokość sumy gwarancyjnej na jedno zdarzenie, ponieważ APT odpowiada za szkody do wysokości nieprzekraczającej kwoty trzymiesięcznego wynagrodzenia przysługującego pracownikowi w dniu wyrządzenia szkody. Nieco inaczej wygląda odpowiedzialność, gdy do szkody dojdzie na skutek winy umyślnej pracownika. Tutaj zastosowanie znajduje Art. 122. KP, w myśl którego APT będzie odpowiedzialne za szkodę w pełnej wysokości. Warto zatem zwracać uwagę czy w polisie OC działalności zastosowanie ma tzw. klauzula reprezentantów.

Leasing pracowniczy

Leasing pracowniczy jest w istocie współwystępowaniem trzech niezależnych od siebie umów. Nie podlega specjalnym przepisom ustawowym. Leasingodawca (aktualny pracodawca pracownika) zawiera umowę o użyczenie pracownika leasingobiorcy (nowy pracodawca pracownika). W umowie tej określa się w szczególności czas trwania wypożyczenia, zakres świadczonej pracy i wynagrodzenie. Co istotne, pracownik musi wyrazić zgodę na zawarcie umowy, w przeciwnym wypadku umowa nie dochodzi do skutku. Na czas trwania użyczenia leasingodawca udziela pracownikowi w oparciu o Art. 174. § 1. bezpłatnego urlopu wypoczynkowego, a leasingobiorca podpisuje odrębną umowę z pracownikiem i wchodzi we wszystkie obowiązki pracodawcy. Oznacza to, że leasingodawca przestaje być na czas użyczenia odpowiedzialny za jakiekolwiek szkody, które zatrudniony pracownik może wyrządzić osobie trzeciej czy też samemu leasingobiorcy. Leasing pracowniczy nie jest sensu stricto działalnością prowadzoną przez przedsiębiorcę, leasingodawca nie wykonuje bowiem żadnych usług na rzecz leasingobiorcy, nie otrzymuje również wynagrodzenia za „użyczenie” swojego pracownika leasingobiorcy. Oznacza to, że nie da się skutecznie ubezpieczyć odpowiedzialności cywilnej z tytułu „prowadzenia” takiej działalności.

Outsourcing pracowniczy

Od strony formalno-prawnej, nie istnieje działalność polegająca na outsourcingu pracowników. Zawsze jest to outsourcing usług i opiera się na umowie zawieranej pomiędzy zleceniodawcą (firmie korzystającej z usług) a zleceniobiorcą zwanym także outsourcerem. Outsourcing dotyczy najczęściej kompletnych procesów, zwykle produkcyjnych, mających niejednokrotnie istotny wpływ na ogólną działalność przedsiębiorstwa zleceniodawcy. Pomimo iż pracownicy zleceniobiorcy współpracują z kadrą własną zleceniodawcy, usługi zwykle świadczone są na terenie przedsiębiorstwa korzystającego z usług outsourcera – nie łączy ich żaden stosunek podległości względem zleceniodawcy. Formalnie wykonują pracę na rzecz i pod kierownictwem outsourcera, co oznacza, że to on – zgodnie z KC – ponosi pełną odpowiedzialność za szkody, które zatrudniony pracownik może wyrządzić osobie trzeciej, w tym także zleceniodawcy.

Ochrona ubezpieczeniowa dla outsourcera w zakresie sumy gwarancyjnej i zakresu ubezpieczenia powinna być kształtowana adekwatnie do rodzaju świadczonych przez niego usług i uwzględniać odpowiedzialność, jaką ponosi sam zleceniodawca. Może on bowiem przekierować potencjalne roszczenia do zleceniobiorcy. Wskazanie jako ubezpieczonej działalności „outsourcingu usług” jest informacją nieprecyzyjną i może powodować wątpliwości interpretacyjne w przypadku wystąpienia szkody. Właściwsza będzie zatem aranżacja polisy OC z tytułu prowadzenia danej (będącej przedmiotem outsourcingu) działalności gospodarczej.

Podsumowanie podobieństw i różnic pomiędzy wskazanymi powyżej przedsiębiorcami znajduje się w tabeli załączonej do artykułu.

Jak prawidłowo ubezpieczyć „wynajem pracowników”?

Aby prawidłowo ubezpieczyć OC firm zajmujących się „wynajmem pracowników”, należy właściwie rozpoznać przedmiot działalności potencjalnego klienta. Jak wskazano uprzednio, może to być utrudnione ze względu na podobieństwa poszczególnych rodzajów działalności, jak również ze względu na jakość informacji uzyskiwanych od samych potencjalnych klientów. Znając jednak elementy charakterystyczne wskazanych powyżej przedsiębiorstw zapewniających usługi w obszarze pozyskiwania i udostępniania pracowników na rzecz podmiotów zewnętrznych, można usystematyzować dane, które powinniśmy zebrać i dzięki temu stworzyć schemat rozmowy z takim podmiotem.

O co zatem należy zapytać, jakie tematy poruszyć i o czym pamiętać?

- Unikać sformułowań „udostępnianie pracowników i „wynajem pracowników”, zarówno w rozmowie z potencjalnym klientem jak i w rozmowie z Towarzystwem Ubezpieczeniowym. Oba terminy są nieprecyzyjne i mogą pasować do więcej niż jednej z omówionych wcześniej kategorii.

- Sprawdzić, czy potencjalny klient posiada wpis w rejestrze agencji zatrudnienia. Zarówno APP i APT to działalności regulowane i wykonywanie ich bez stosownego wpisu pociąga za sobą możliwość kar finansowych.

- Sprawdzić, jaki typ umów podpisywany jest z kontrahentami, a jaki z pracownikami i przez którą stronę. Każdy z omówionych rodzajów działalności charakteryzuje się innym typem zawieranych umów i innymi stronami tychże umów.

- Zgodnie ze swobodą prowadzenia działalności, potencjalny klient może prowadzić jednocześnie więcej niż jeden spośród omawianych typów działalności. W szczególności agencja zatrudnienia może być jednocześnie APT i APP.

- Potencjalni klienci mogą prowadzić działalność niezgodnie z obowiązującymi przepisami prawa. Firma zajmująca się outsourcingiem i nie posiadająca wpisu do rejestru agencji zatrudnienia, może zawierać umowy charakterystyczne dla APT, nawet jeśli formalnie tak ich nie nazywa.

Jeżeli natomiast macie pytania lub interesują Was dodatkowe informacje dotyczące tego tematu, to zapraszamy do kontaktu z Pawłem Jatczakiem z Biura Underwritingu Ubezpieczeń Korporacyjnych (pawel.jatczak@warta.pl).